固定资产管理台账

会计实务36

下面这篇会计实务文章是用友财务软件小编给从事会计工作的朋友整理的关于:固定资产管理台账的相关会计知识,这篇固定资产管理台账财务会计实务操作文章为您讲解了在账务处理过程中固定资产管理台账的相关账务处理技巧。

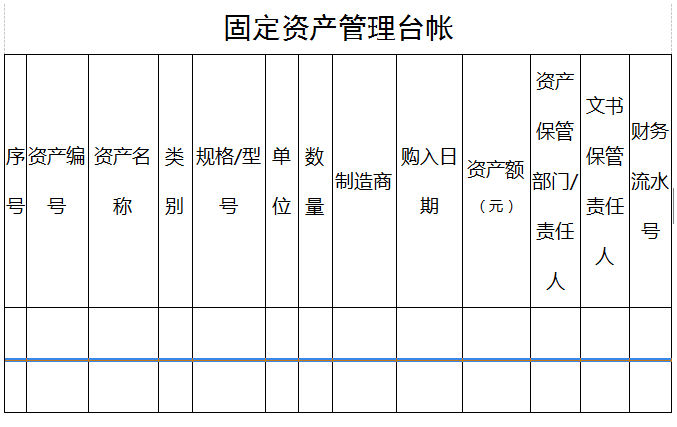

固定资产管理台账有固定的样式,格式可能有所不同,但内容应该不少以下内容:

序号

类别

资产编号

资产名称

型号

制造商

单位

数量

出厂日期

出厂编号

购置日期

购置价格(元)

资产原值(包含购置费、安装费、运杂费等)

资产使用年限

使用单位

归口管理部门

备注(财务编号)

等。

用途:所谓改变用途,是指已抵扣进项税额的固定资产,专用于非增值税应税项目、免征增值税项目、集体福利或者个人消费,发生了非正常损失等。

以上便是用友软件参考会计职级考试的考生收集的固定资产管理台账的相关会计分录,会计做账技巧,会计做账流程等,如果您在学习固定资产管理台账的会计实务操作中有不明白的地方,欢迎您加入财税交流社群。