业务招待费进项税能否抵扣?

下面这篇会计实务文章是用友财务软件小编给从事会计工作的朋友整理的关于:业务招待费进项税能否抵扣?的相关会计知识,这篇业务招待费进项税能否抵扣?财务会计实务操作文章为您讲解了在账务处理过程中业务招待费进项税能否抵扣?的相关账务处理技巧。

业务招待费进项税是否可以抵扣?

答:业务招待费进项税是不可以抵扣的。业务招待费指的是企业为生产、经营业务的合理需要而支付的应酬费用。是企业生产经营中所发生的实实在在的一项费用支出,属于个人消费,所以业务招待费进项税不可以抵扣。

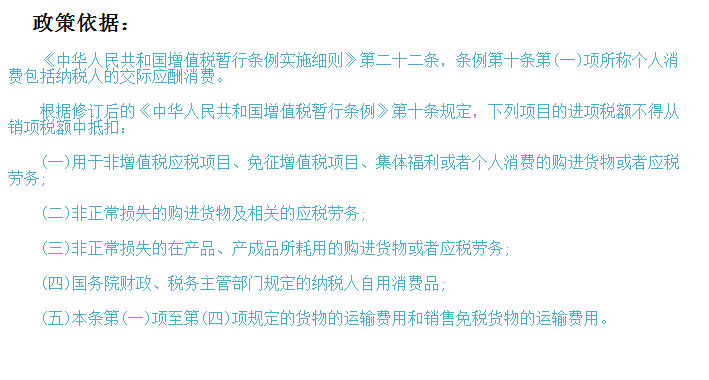

政策依据,请看下图:

业务招待费进项税额转出会计分录怎么做?

对于业务招待费进项税额转出,可直接将不得抵扣的进项税额计入成本费用,具体会计分录如下所示:

借:业务招待费

贷:银行存款

或者:

取得发票未认证之前:

借:业务招待费

应交税费——待认证进项税额

贷:银行存款

同时,在发票认证后:

借:应交税费——应交增值税(进项税额)

贷:应交税费——待认证进项税额

由于不得抵扣,同时:

借:业务招待费

贷:应交税费——应交增值税(进项税额转出)

业务招待费增值税专用发票会计分录怎么做?可以抵扣吗?

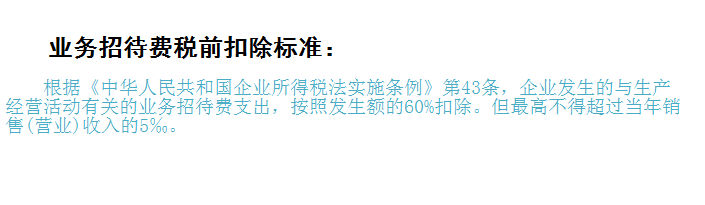

业务招待费税前扣除标准及计算方法

业务招待费税前扣除标准如图所示:

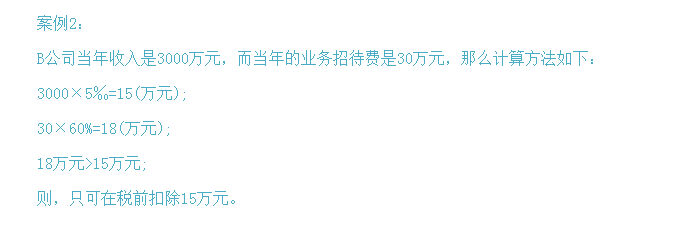

对于业务招待费税前扣除如何计算,小编将通过下列案例来分析,具体如图:

业务招待费是和差旅费的区别

如果客户到公司来谈项目,由公司承担相应住宿费,那么财务人员可将这笔费用列入业务招待费。如果是本公司的员工到客户公司去谈项目,由公司承担相应住宿费,这时财务人员就要将这笔费用列入差旅费了。通过上例可得出业务招待费和差旅费的区别就是:

业务招待费是企业外人员支出的费用;而差旅费为企业内部人员所支出的费用。

以上便是用友软件参考会计职级考试的考生收集的业务招待费进项税能否抵扣?的相关会计分录,会计做账技巧,会计做账流程等,如果您在学习业务招待费进项税能否抵扣?的会计实务操作中有不明白的地方,欢迎您加入财税交流社群。