会计人必备!超全面的费用做账大全!

下面这篇会计实务文章是用友财务软件小编给从事会计工作的朋友整理的关于:会计人必备!超全面的费用做账大全!的相关会计知识,这篇会计人必备!超全面的费用做账大全!财务会计实务操作文章为您讲解了在账务处理过程中会计人必备!超全面的费用做账大全!的相关账务处理技巧。

今天要介绍的不是会计等式,而是作为会计六要素之一的“费用”模块。

千万不要小看“费用”,不管考试还是实际工作都会用得上的。

1

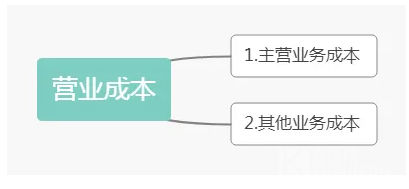

营业成本

营业成本的组成如下:

营业成本主要是有“主营业务成本”和“其他业务成本”组成。

01

主营业务成本

相关的基本账务处理如下:

借:主营业务成本

存货跌价准备

贷:库存商品或合同履约成本

这个科目期末会转入“本年利润”科目当中,期末是无余额的。

会计账户处理如下:

借:本年利润

贷:主营业务成本

02

其他业务成本

相关的基本账务处理如下:

借:其他业务成本

贷:原材料

周转材料

累计折旧

累计摊销

应付职工薪酬

银行存款等

注意提醒各位小萌新,在期末时,其他业务成本的余额将转入“本年利润”科目,本科目期末无余额的。

这笔会计账务处理如下:

借:本年利润

贷:其他业务成本

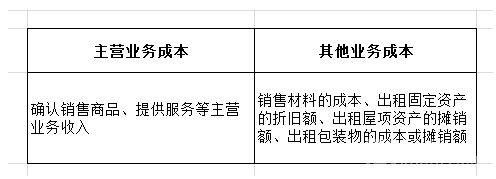

如何区分“主营业务成本”和“其他业务成本”呢?看下表:

2

税金及附加

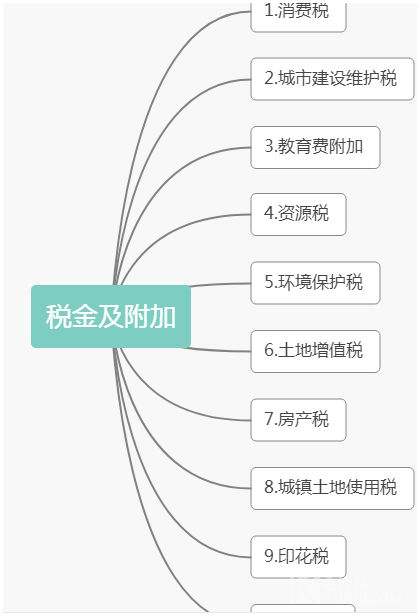

税金及附加不少小萌新会觉得它的二级明细科目很多。那么这个科目究竟包含了多少内容?

与之相对应的会计分录如下:

借:税金及附加

贷:应交税费——应交消费税

——应交城市建设维护税

——应交教育费附加

——应交资源税

——应交环境保护税

——应交土地增值税

——应交房产税

——应交城镇土地使用税

——应交印花税

——应交车船税

记住期末也是要结转至“本年利润”会计账户当中的。

具体的会计账务处理:

借:本年利润

贷:税金及附加

3

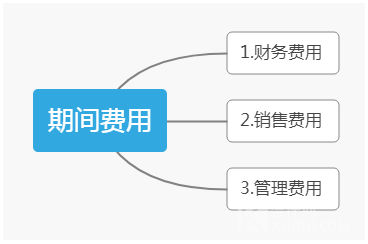

期间费用

期间费用主要包括以下三个方面:

这里对于很多小萌新来说,会极其容易将期间费用记入“成本”当中。其实“期间费用”不计入有关核算对象的成本当中,因为与该对象的材料采购、产品生产没有“半毛钱”关系。应该直接记入当期损益当中。

到期末的时候将会转入“本年利润”的会计账户当中。

小萌新还会将“期间费用”和“制造费用”弄混淆。不要忘记了“制造费用”属于“成本类”会计科目。虽然大家都带有“费用”二字,但是归属可不同的。

管理费用、销售费用、财务费用都归属于“费用类”会计科目。

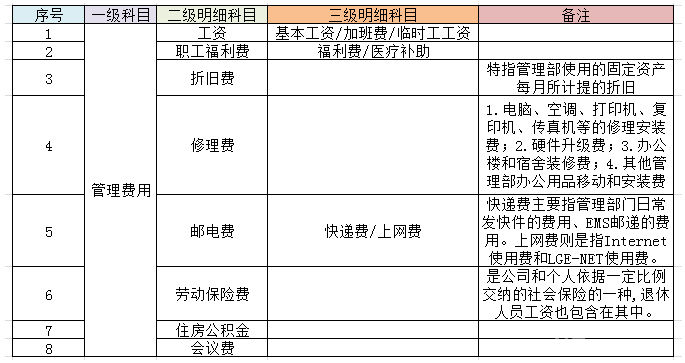

下面列举了一些在实务中常见的管理费用具体的明细科目

知识拓展延伸:给员工发开门红包,会计做账常见问题有哪些?

以上便是用友软件参考会计职级考试的考生收集的会计人必备!超全面的费用做账大全!的相关会计分录,会计做账技巧,会计做账流程等,如果您在学习会计人必备!超全面的费用做账大全!的会计实务操作中有不明白的地方,欢迎您加入财税交流社群。